|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

počasí.stříbro.cz | fanstyby.stříbro.cz |

|

||||||||||||||||||||||||

|

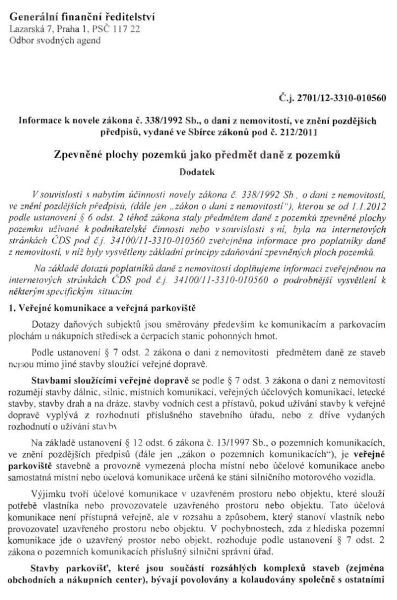

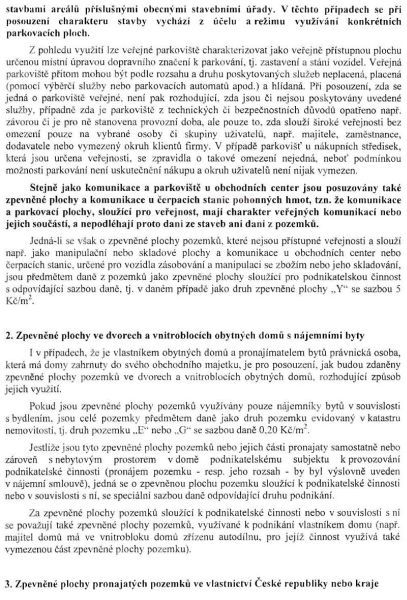

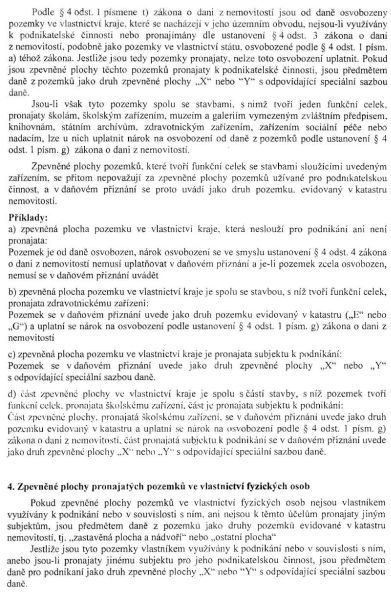

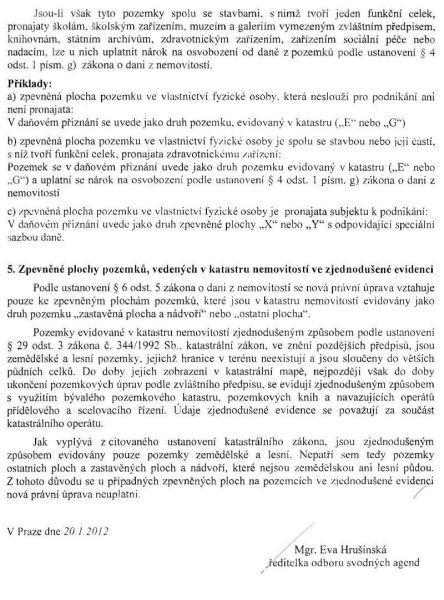

V roce 2012 mají nově povinnost podat ... daňové přiznání nebo dílčí daňové přiznání vlastníci zpevněných ploch na druzích pozemků „ostatní plocha" a „zastavěná plocha a nádvoří", kteří je využívají k podnikatelské činnosti. Za zpevněnou plochu pozemku ve smyslu ustanovení § 6 odst. 5 zákona o dani z nemovitostí rozhodně nelze považovat plochu zpevněnou snadno rozebíratelným povrchem bez nutnosti použití speciálních technologií (např. dlažba nebo panely uložené bez podloží nebo v podloží z písku), či zpevnění povrchu pozemku pouhým rozprostřením materiálu (škváry, drtě) na povrchu pozemku včetně jeho případného zhutnění. Pouhé vrstvení jednotlivých druhů materiálu nebo proces pouhé typové přeměny částí zemského povrchu (terénní úprava), není zhotovením stavby. Kompletní informace z Ministerstva financí najdete na rozkliknutí pod článkem. Sazby daně za zpevněnou plochu dle předmětu podnikání:- zemědělská prvovýroba, lesní a vodní hospodářství 1 Kč/m2 - průmysl, stavebnictví, doprava, energetika, ostatní zemědělská výroba a ostatní podnikatelská činnost 5 Kč/m2. Povinnost podat přiznání má také každý nový poplatník nebo ten, u něhož došlo oproti minulému roku k nějaké změně, např. nabytím nebo prodejem nemovitosti, kolaudací, případně jinou změnou. Posledním dnem pro podání přiznání k dani z nemovitostí na rok 2012, podle stavu platného k 1. 1. 2012, je 31. leden 2012. Nicméně dle §250 "Daňového řádu" lze bez pokuty podat daňové přiznání ještě následujících 5 pracovních dní po stanovené lhůtě, tedy nejpozději 7.2.2012. Pokud jste ale podali návrh na vklad do katastru nemovitostí vloni a do 31. 12. nebylo rozhodnuto o jeho povolení, musíte podat daňové přiznání nejpozději do konce třetího měsíce následujícího po měsíci, v němž byl zapsán vklad práva vlastnického do katastru nemovitostí, pokud daňové přiznání za nemovitost nepodal současný společný zástupce (§ 13a odst. 10 zákona č. 338/1992 Sb.). Obdobně se postupuje i v případě dědického řízení (§ 13a odst. 11 zákona č. 338/1992 Sb.). Daňové přiznání můžete podat i elektronicky po kliknutí ZDE. Klikněte si na tlačítko „Průvodce" a dále postupujte podle pokynů. Po vyplnění daňové přiznání si vpravo pro celý formulář klikněte na „Protokol chyb" a případné chyby opravte. Máte-li vyplněno bez chyb, klikněte vpravo na „Odeslání písemnosti". Pokud odešlete bez zaručeného elektronického podpisu, vytiskněte si protokol o odeslání (e-tiskopis), který podepište a do pěti dní doručte na Finanční úřad. Dále se Vám nabídne datový soubor potvrzení s příponou .p7s, který si uložte na pevný disk a zazálohujte. Celostátní přehled koeficientů daně z nemovitostí platných k 1.1.2012.

Dne 31.01.2012:Ing. Josef Hrábek Pro reakci na článek musíte být přihlášen |

|||||||||||||||||||||||||

| Účetnictví a prodejna počítačů Stříbro | Tvorba www stránek Stříbro | ||||||||||||||||||||||||||